2026年以来,内地保险资金密集现身港股IPO基石投资者名单,重仓布局科技金融领域。

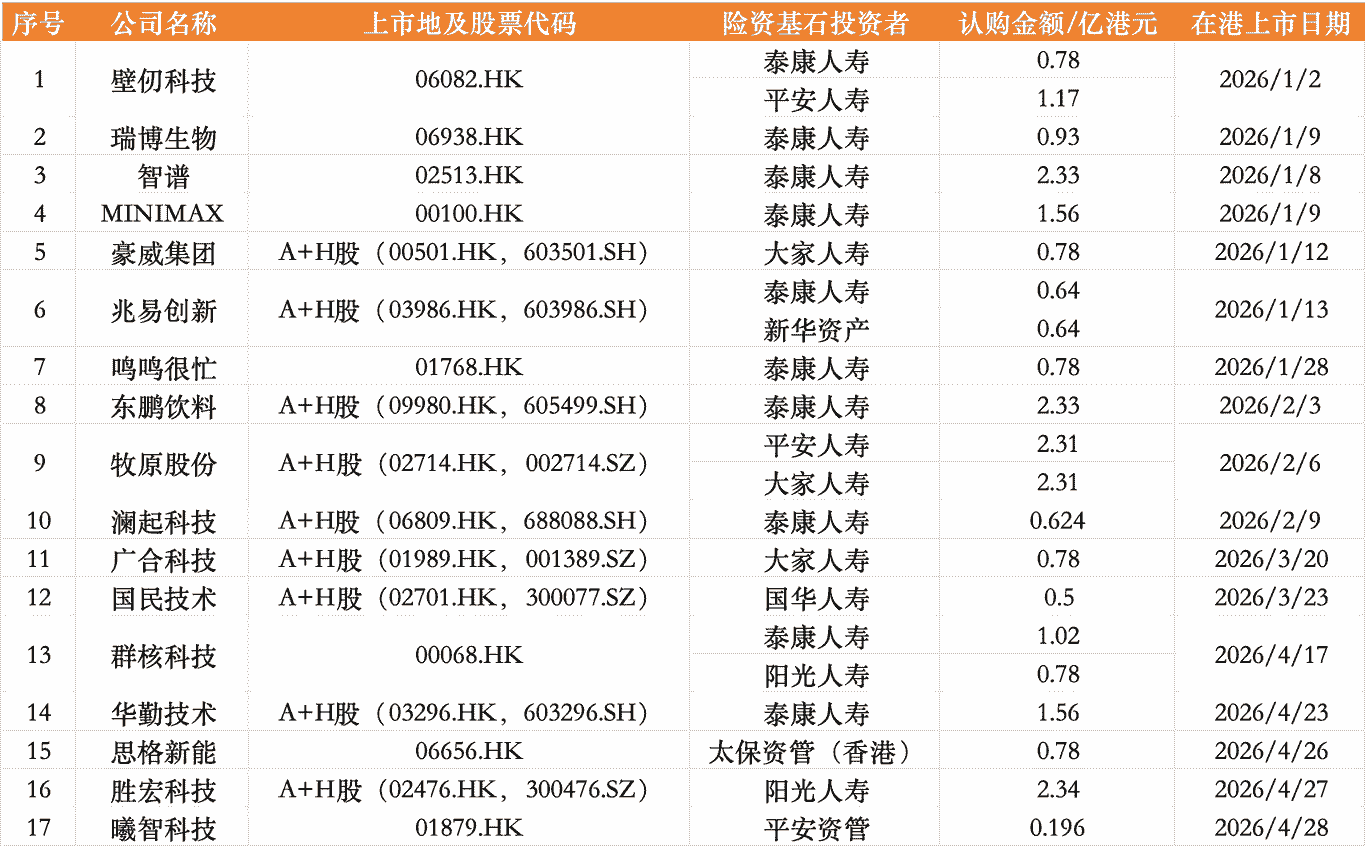

据时代周报记者不完全统计,截至5月27日,年内已有17家港股上市公司获得险资基石认购,涉及总金额超25亿港元,覆盖人工智能、半导体、生物医药、新能源等关键科技领域。

在政策引导与产业转型双重驱动下,险资正持续加大科技金融布局力度,将服务科技创新纳入长期资产配置核心战略,通过股权投资、基石认购等多元方式精准赋能硬科技企业成长。

其中,泰康人寿最为活跃,先后出现在壁仞科技、瑞博生物、智谱、MINIMAX、兆易创新(483.000, -31.18, -6.06%)、鸣鸣很忙、东鹏饮料(141.010, 1.91, 1.37%)、澜起科技(260.980, -4.52, -1.70%)、群核科技、华勤技术(106.000, -0.68, -0.64%)等10家公司的基石名单中,累计认购超12亿港元,占总额近半数。大家人寿、平安人寿、平安资管、新华资产、阳光人寿、国华人寿及太保资管(香港)等机构亦纷纷下场。

从“零星试水”到“批量扫货”,险资密集南下“当基石”的逻辑何在?

北京排排网保险代理有限公司总经理杨帆向时代周报记者指出,险资批量扫货港股IPO基石,核心驱动力(6.190, 0.00, 0.00%)在于新会计准则IFRS9实施下险企急需优化权益资产配置以平抑利润波动,同时香港市场估值处于历史相对低位提供了极佳的长期布局窗口。在战略考量上,这既是险资践行长期资金入市、支持实体经济与国家战略的导向,也是出于资产负债匹配的内在需求,通过基石投资获取优质且具备长期成长性的核心资产,利用折扣优势和较长的持股周期平滑市场短期波动,从而实现穿越周期的绝对收益。

17家IPO获25亿港元基石认购,险资“批量扫货”硬科技

2026年的港股IPO市场,正在经历一场前所未有的基石投资热潮。

Wind数据显示,今年前4个月港股共有49只新股上市,合计募资约1514亿港元,同比暴涨602.6%。基石投资规模水涨船高,2026年前四个月基石投资者合计认购金额逾450亿港元,较2025年同期暴涨近八倍。

在这场盛宴中,险资的身影愈发密集。时代周报记者根据公开信息统计,截至5月27日,年内共有17家港股上市公司获得险资基石认购,认购总金额超25亿港元。

从参与机构来看,泰康人寿无疑是本轮港股IPO热潮中最为活跃的险资力量。

据公开披露信息梳理,泰康人寿先后出现在壁仞科技、瑞博生物、智谱、MINIMAX、兆易创新、鸣鸣很忙、东鹏饮料、澜起科技、群核科技、华勤技术等10家公司的基石名单中,累计认购超12亿港元,占总额近半数。

从投资标的来看,泰康聚焦科技前沿与高成长赛道,重点布局了人工智能(智谱、MINIMAX)、半导体芯片(壁仞科技、兆易创新、澜起科技)、生物医药(瑞博生物)等前沿领域,同时涵盖智能硬件(华勤技术)、智能空间(群核科技)以及消费(鸣鸣很忙、东鹏饮料)。

除泰康人寿外,多家保险机构亦积极参与本轮港股IPO基石投资,覆盖人工智能、半导体、生物医药、消费及养殖等领域。

具体来看,平安人寿及旗下平安资管分别入股壁仞科技、牧原股份(37.050, -0.71, -1.88%)及曦智科技;大家人寿同时现身豪威集团(101.900, -3.06, -2.92%)、牧原股份及广合科技(185.300, 3.21, 1.76%)的基石投资者名单;新华资产独家参与兆易创新;国华人寿锁定国民技术(24.900, -0.07, -0.28%);阳光人寿布局群核科技与胜宏科技(375.300, -4.00, -1.05%);太保资管(香港)则投资思格新能。

阳光人寿向时代周报记者表示,在科技投资方面,公司兼顾PE股权投资、IPO基石投资两类方式,围绕国家战略赛道持续布局,发挥保险资金耐心资本优势,不追求短期收益,注重长期价值创造。通过多年投资,阳光人寿已在半导体、先进制造、人工智能等领域形成扎实布局,直接或间接投资了容百科技(32.330, -0.38, -1.16%)(维权)、长鑫存储、摩尔线程(680.380, 6.38, 0.95%)、Momenta等企业,整体回报良好,形成了可复制的投资逻辑。

阳光人寿进一步表示,未来将努力加强对硬科技赛道一级市场投资项目的覆盖与投资研究,重点关注的细分领域包括:人工智能模型及应用,以及半导体相关的设计、制造、关键材料和装备。同时,也会持续关注相关投资机会,未来三年,科技类投资占比将稳步提升,以长期资金服务国家科技创新大局。

时代周报记者注意到,近期港股IPO基石投资中,险资配置呈现三大特征:

一是聚焦高成长科技赛道。17家标的中科技企业占14席,占比超八成,覆盖AI大模型、GPU、硅光芯片等前沿领域,彰显险资对“硬科技”的长期看好;二是偏爱行业龙头与“第一股”。如“全球大模型第一股”智谱、“全球AI硅光芯片第一股”曦智科技等,险资通过基石投资锁定具备先发优势和品牌壁垒的头部企业;三是积极参与A+H两地上市企业。17家中有9家为A股龙头赴港二次上市,占比过半,便于险资跨境配置优质蓝筹,同时利用两地价差提升流动性安全边际。

南开大学金融学教授田利辉对时代周报记者表示

,险资筛选基石标的,最看重的是技术壁垒与商业化落地的“剪刀差”。“当前险资对半导体、AI等硬科技的集中押注,源于全球产业链重构与国产替代加速,旨在获取具备非线性增长潜力的战略资产。尽管短期波动较大,但该类资产符合国家战略导向,且港股估值较A股折价15%–20%,以一级半市场成本配置‘新质生产力’,可有效对冲利差损与资产荒,契合险资长期配置逻辑。”

从“试水”到“重仓”,险资为何集体押注港股科技赛道?

将时间轴拉长,险资参与港股IPO基石投资的节奏变化更为清晰。

据时代周报记者不完全统计,2020年至2024年,险资参与港股IPO基石投资的案例屈指可数,累计不超过10家。2025年全年,泰康人寿、中邮人寿、大家人寿、太保资产及太保资管(香港)等机构参与12家港股IPO基石认购,总金额达26.2亿港元。

具体来看,泰康人寿当年参与了8家港股IPO基石投资,包括宁德时代(415.680, 0.88, 0.21%)、三花智控(48.610, -2.41, -4.72%)、峰岹科技(234.400, 3.06, 1.32%)、禾赛-W、紫金黄金国际、剑桥科技(203.040, 14.54, 7.71%)、创新实业、英矽智能,覆盖新能源、智能汽车零部件及激光雷达赛道。大家人寿则分别认购三一重工(17.900, -0.57, -3.09%)、奇瑞

汽车、林清轩,兼顾高端制造与消费领域。太保资产及太保资管(香港)重仓了宁德时代、紫金黄金国际、创新实业、英矽智能。此外,中邮人寿以3.92亿港元独家认购奥克斯电气。

进入2026年,投资节奏进一步加快。截至5月27日,参与机构已增至7家,项目数达到17家。

对比2025年与2026年的投资清单,可以发现一个显著变化:投资方向正从“均衡布局”向“科技赛道”高度集中。2025年的标的中,还包括三花智控(汽车热管理)、奥克斯电气(家电)、三一重工(工程机械)等传统制造业龙头;而2026年至今,半导体、AI、生物医药等前沿科技公司的占比大幅提升。

为何会出现这种变化?杨帆告诉时代周报记者,险资当前对硬科技赛道表现出强烈兴趣,一方面是因为硬科技是国之重器,高度契合保险资金服务新质生产力的政策导向,另一方面AI大模型、生物医药等前沿赛道蕴含着巨大的产业爆发力和长期增长红利,与险资寻求长期超额回报的属性高度契合,且部分硬科技企业的应用场景能与保险主业产生协同效应。

展望未来,杨帆认为,险资认购港股IPO的加速势头将持续。“中国香港作为国际金融中心的制度优势及对优质中国资产的吸引力显著,增配港股趋势不改。当前港股科技类IPO估值整体理性,个别溢价无碍大局。险资作为耐心资本,依托长期资金属性和跨周期定力,有望分享科技长周期红利。未来投资热情将保持,但逻辑从广泛布局转向精挑细选,更注重真实盈利与估值合理性,在热情中坚守理性。”