当前市场环境呈现两大鲜明特征:一方面,国内政策稳增长基调明确,流动性保持合理充裕,经济稳步修复为市场提供基本面支撑;另一方面,外部不确定性仍在,资金风险偏好反复摇摆,板块轮动速度加快,个股择难度显著上升。在这样的背景下,比选对赛道更重要的,是搭建一套进可攻、退可守的资产框架。

对于绝大多数家庭,理财的第一目标并非一夜暴富,而是守住本金、跑赢通胀、稳定增值。低利率环境下,单一存款难以对抗购买力缩水,高波动资产又容易在调整中造成实质性亏损,因此分层配置、分散风险,是性价比最高的选择。

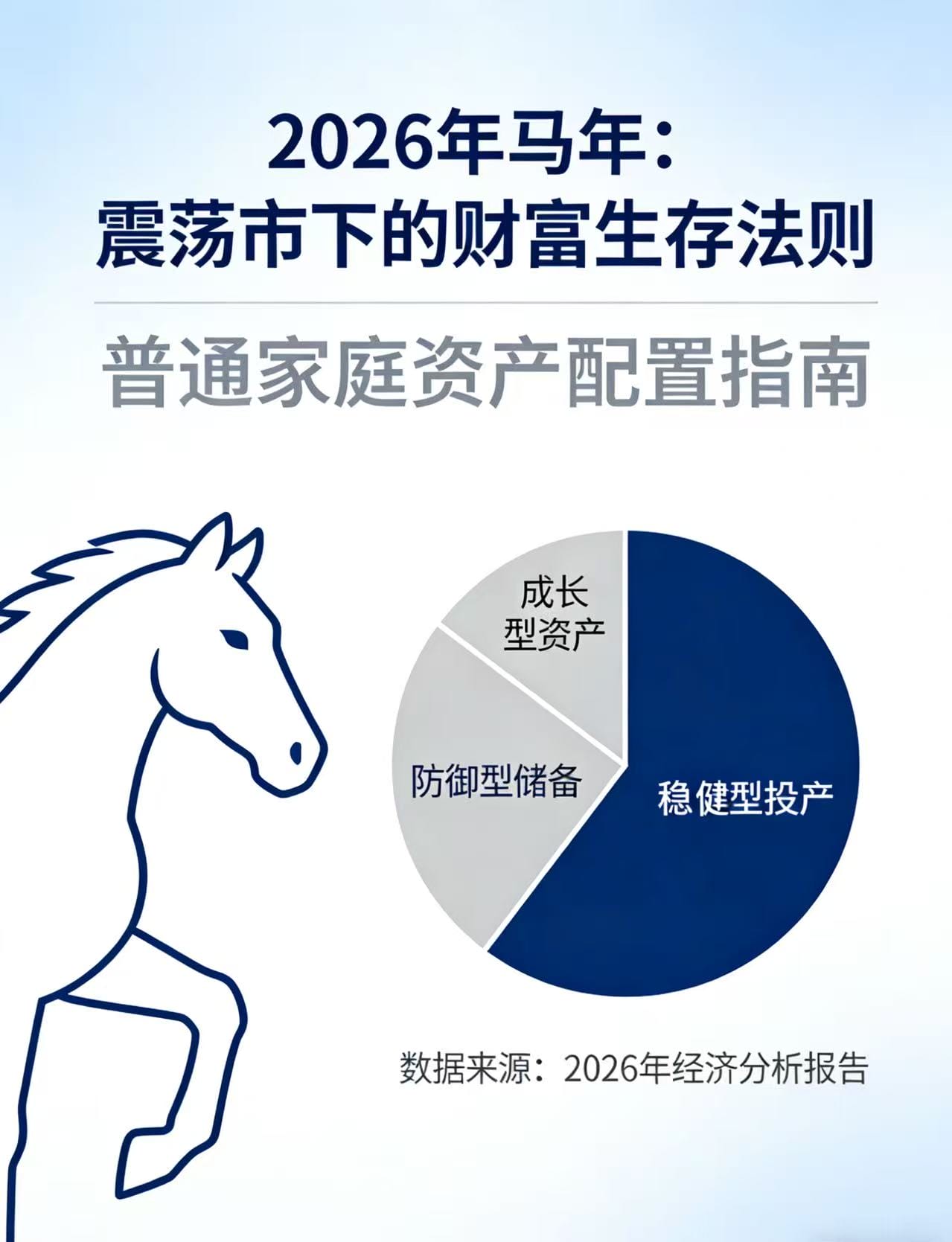

稳健型家庭可参考三层金字塔配置模型:底层为安全垫,占比30%-40%,以存款、国债、短债基金为主,确保流动性与本金安全,作为家庭财务的“压舱石”;中层为稳健增值层,占比40%-50%,布局高股息标的、固收+产品与优质宽基指数基金,在可控波动中获取中长期收益;顶层为机会层,占比10%-20%,轻仓参与符合产业趋势的成长方向,博取超额收益。

这一结构的核心价值,在于用纪律替代情绪,用分散对抗波动。无论市场如何涨跌,都能保持现金流稳定,避免因极端行情被迫止损。同时,每年进行一次资产再平衡,让组合始终回归风险适配区间,长期坚持便能积累稳健复利。

从市场主线来看,政策导向与业绩确定性将成为贯穿全年的投资逻辑。受益于现代化产业体系建设的领域、具备稳定现金流的高股息资产、具备避险属性的贵金属等,均具备中长期配置价值。而对于高度依赖情绪炒作的板块,应保持理性,避免高位追涨。

2026年的财富市场,正在回归常识与理性。真正的投资能力,不是精准预测涨跌,而是在不确定性中守住确定性。对普通人来说,减少频繁交易、坚持长期布局、做好分散配置,就是最朴素也最有效的投资策略。

市场永远不缺机会,缺的是稳健的体系与平和的心态。在震荡与分化中,守住风险底线,把握结构机会,让财富稳步增长,便是普通家庭在变局中最好的破局之道。